MEUS SERVIÇOS

Conheça a minha Consultoria

A Hidesko é a minha Consultoria Especializada em Finanças Empresariais, apoiando PMEs com soluções em Planejamento e Análises Financeiras, Finance Transformation e Modelagem Financeira.

Que tal imprimir? Compre aqui uma cópia deste artigo em PDF!

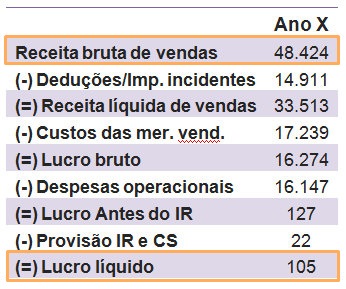

Você sabe o que significa isoladamente cada um daqueles números que estão lá nos demonstrativos financeiros do seu negócio? Bem, eu posso definir em uma única palavra: NADA!

Sim, eu escrevi certo; sim, você leu certo; e não, eu não estou maluco, nem revoltado com a vida.

Sabe aquele lance de filme americano em que o cara diz “não sou eu e nem você, isso é muito maior do que nós”? Pois é, se os nossos números falassem, diriam algo desse tipo.

O que estou tentando dizer, gafanhoto, é que todos aqueles números são apenas parte de um aglomerado de informações que somente conquistarão significativa importância em conjunto com certas ferramentas de apoio à contabilidade e devidas comparações.

Pode até parecer meio chato, mas provavelmente chegamos à parte mais interessante desta série sobre as demonstrações financeiras, pois com as ferramentas que veremos a seguir, é possível se obter, quase que cirurgicamente, cada informação que se deseja, no meio daquele amontoado de números.

A minha missão neste artigo é apresentar a segunda técnica para se ler e interpretar as demonstrações financeiras, e mostrar como os profissionais da área conseguem avaliar com clareza a situação e o desempenho de um negócio.

No artigo anterior eu já falei sobre a Análise das Demonstrações Financeiras, elucidando o que é; o que envolve; e para que serve. Também apontei quais são seus usuários, e expliquei o primeiro método de análise – a Análise Vertical e Horizontal.

Agora chegou o momento de colocar na sua vida – isso se já não está – algo que possivelmente irá te acompanhar até o fim dos tempos – ou ao menos pelo tempo em que você estiver envolvido com os business.

Eu estou me referindo aos Índices Financeiros, aquelas coisinhas bonitinhas que transformam um monte de números frios e sem vida, em algo que “fala” – mas nem sempre o que você gostaria de ouvir.

Os índices são ferramentas que refinam informações específicas, traduzindo números brutos em um valor mensurável e comparável contra as bases desejadas.

Ou seja, uma determinada questão, como a margem de lucro, só pode ser respondida com o uso de seu respectivo indicador; ao passo que seu resultado somente pode ser analisado e entendido como bom ou ruim, mediante a comparação com alguma base desejada.

Essa base é o mesmo índice, porém podendo vir:

Agora, índices de empresas que atuam em indústrias diferentes, e que, portanto, enfrentam diferentes circunstâncias, oportunidades, riscos e requisitos, não são naturalmente comparáveis.

Em diferentes publicações você pode encontrar algumas diferentes classificações, com algumas pequenas diferenças – mas diferentemente do que possa pensar, não estão erradas, apenas diferentes mesmo.

Mas enfim, aqui neste artigo vamos trabalhar com as seguintes 4 categorias:

Os índices de liquidez medem a capacidade da empresa de quitar suas dívidas no curto prazo.

Mas não se trata apenas de quanto dinheiro a empresa tem em caixa.

Analisando os níveis de caixa e a capacidade de liquidação de outros ativos, esses índices apontam o quão fácil será para a empresa levantar o dinheiro necessário para quitar suas obrigações.

Utilizando fórmulas simples, identificamos o quanto as obrigações de dívida de curto prazo são cobertas pelo dinheiro e ativo líquido. Assim, resultados maiores que 1 indicam que a empresa está solvente.

Ou seja, quanto maior esse valor encontrado, maior será a margem de segurança que a empresa possui para quitar suas dívidas de curto prazo.

Entretanto, valores muito altos também podem indicar uma má gestão financeira, uma vez que esse dinheiro sobrando deveria estar sendo usado para gerar mais riqueza.

Nessa categoria de índices, temos:

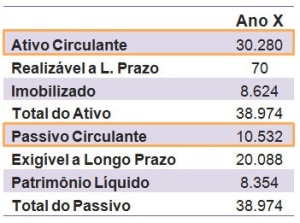

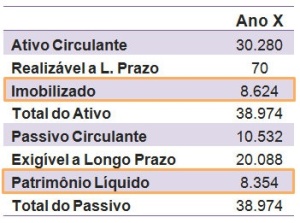

Índice de liquidez geral = (Ativo Circulante + Realizável a longo prazo) / (Passivo circulante + Passivo não circulante)

Índice de liquidez corrente = Ativo Circulante / Passivo Circulante

Índice de liquidez seca = (Ativo circulante – estoques) / Passivo circulante

Índice de liquidez imediata = Disponível / Passivo circulante

Também chamados de “Índices de Rotatividade” ou “Índices de Eficiência”, esses indicadores buscam analisar o desempenho da empresa no que tange a gerir seus ativos para gerar receitas.

Ou seja, são essas crianças aqui que vão dedurar se a “Alta Administração” está mandando bem ou não.

Veja bem, como Gestor a sua função é determinar o nível adequado de investimento em cada conta de ativo – o que é feito no plano de contas que irei abordar futuramente.

Quando eu digo “nível adequado” você deve pensar que – como tudo na vida – existe um meio termo para seu volume de investimento, pois um excesso de investimentos em ativos gera um elevado e desnecessário capital operacional, enquanto que a falta de investimentos em ativos pode acarretar na redução de vendas e prejuízos na rentabilidade, fluxo de caixa livre e até em preço de ações.

Assim sendo, você deve utilizar essa categoria de índices aqui para comparar médias setoriais e valores históricos – de ano em ano – para se orientar e tomar suas decisões gerenciais.

Aqui nós temos os índices de:

Índice de giro de estoque = Receita / Estoques

Índice de prazo médio de estoque = Estoque médio x 360 / Custo das vendas

Índice de giro do contas a receber = Vendas Líquidas / Contas a receber médio

Prazo de recebimento de vendas = Recebíveis / Receitas anuais/365

Giro de contas a pagar = Compras/Duplicatas a pagar

Índice de giro do total de ativos = Receita / Total do ativo

Índice de giro de ativos fixos = Receitas / Ativos imobilizado

Índice de prazo médio de pagamento = Fornecedores x 360 / Compras

Quem nunca ouviu a expressão “Dinheiro faz dinheiro”?

Pois bem, digamos que essa afirmação pressupõe a ideia de Alavancagem. Ou seja, um movimento estratégico que teoricamente viabiliza à empresa ganhar mais com ativos financiados por dívidas do que perder com o custo da dívida em si.

Esses financiamentos, quando oriundos de terceiros, são considerados dívidas, e o montante adequado para cada empresa utilizar é normalmente ditado pelas características de seu setor.

O uso da dívida – quando bem administrada – pode trazer um belo crescimento para a empresa, porém também traz riscos de complicações financeiras e até de falência – quando muito elevada ou mal calculada.

Em outras palavras, se a empresa opera uma alavancada, ela está investindo mais recursos do que de fato possui, proporcionando aumentos no risco e no retorno.

Para ajudar com isso, os índices de gestão de dívida surgiram para medir não somente a quantidade de dívidas da empresa, como também a qualidade.

Através deles é possível se verificar quão saudáveis estão os níveis de endividamento da empresa e avaliar riscos e potencial de insolvência.

Essa categoria de índices inclui:

Endividamento Total = Passivo Exigível Total/ Ativo Total

Relação Capital de Terceiros e Capital Próprio = Exigível Total (Passivo Circulante + Exigível a Longo Prazo)/ Patrimônio Líquido

Relação Capital de Terceiros e Passivo Total = Exigível Total/ Passivo Total

Imobilização do Patrimônio Líquido = Ativo Imobilizado/ Patrimônio Líquido

Endividamento Oneroso = Passivo Oneroso/ Ativo Total

Índice de cobertura de juros = EBIT / Despesas com juros

Grau de Alavancagem Financeira = Retorno sobre o Patrimônio Líquido/Retorno sobre o Ativo Total

Nota: existem três tipos diferentes de alavancagem, e é um tema interessante o bastante para abordarmos em um artigo específico. Então aguardem que logo veremos mais sobre isso.

Eis aqui a categoria mais aguardada de todas. Bem, vamos direto ao ponto: a razão de toda empresa é gerar lucros. Não importa se você tem uma barraquinha de pastel ou um conglomerado de mídia, a ideia é sempre a mesma: ganhar dinheiro.

Por isso é igualmente importante para gestores, proprietários e investidores, conhecer de alguma forma as medidas do desempenho do negócio.

E para isso temos os índices de lucratividade e rentabilidade. São eles que vão mostrar a eficiência da empresa em gerar a bufunfa, o cascalho, o tutu, o arame, la plata.

Aqui dentro desta categoria, podemos ainda dividir esses índices em dois tipos: Margens e Retorno.

Basicamente, índices que apontam margens, representam a habilidade da empresa em transformar o dinheiro das vendas em lucros, em vários estágios de medição; enquanto que os índices que mostram retornos, representam a capacidade da empresa em gerar recompensas para seus investidores.

Assim como nas outras categorias, temos um conjunto interminável de índices aqui também, mas devemos destacar:

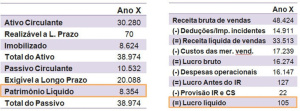

Margem de lucro líquido = Lucro líquido após impostos/ Receitas Bruta de Vendas

Margem de lucro operacional = Lucro Operacional (EBIT) / Receita de Vendas

Margem de lucro bruto = lucro bruto/ Receita operacional líquida

EBITDA = Receita – Despesas (excluindo impostos, juros, depreciação e amortização)

Retorno sobre o ativo total = Lucro Líquido / Ativo Total

Retorno sobre o patrimônio líquido = Lucro líquido / Patrimônio líquido

Parece interminável né? É, mas acredite gafanhoto, nossa querida Contabilidade e seus grandes estudiosos reservam ainda uma série quase infinita de fórmulas e índices que realmente seria muito chato e potencialmente um desperdício eu colocar aqui.

Da mesma forma, explicar cada um desses índices iria requerer a produção de um livro – aliás, até estou pensando nisso – pois em alguns poucos artigos não iria caber tudo.

Portanto, separei cinco índices básicos para você ter uma compreensão geral ao fazer uma análise das demonstrações financeiras, e são eles que eu vou explicar melhor.

Índices Básicos de uma Análise

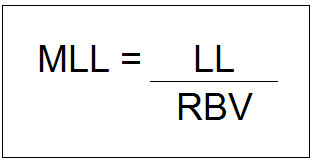

Ao se realizar uma análise simples de lucratividade, a Margem Líquida – ou Margem de Lucro Líquido – é o índice mais frequentemente utilizado.

Esse índice aponta quanto efetivamente cada Real – ou dólar, ou Yen, ou seja lá qual moeda estiver usando – da receita total, se traduz em lucro líquido após a empresa pagar todas as despesas – incluindo juros, impostos e depreciação.

Este índice é aplicado sobre a Demonstração de Resultado do Exercício, e a fórmula é:

Margem de lucro líquido = Lucro líquido após impostos/ Receitas Bruta de Vendas

Aplicando esta fórmula, temos:

MLL= 105/ 48.424 = 0,002168346274574581

Nota:

1 – Lembrando que esta é a forma decimal, e que para transformar em percentual devemos multiplicar por 100

2 – Para simplificar, vamos arredondar esse número para 0,22 já que 0,216 fica mais perto de 0,22 do que 0,21

Portanto, a Margem de Lucro Líquido neste nosso exemplo é de 0,22%, o que significa dizer que o lucro é de 0,22 centavos de cada real da nossa receita.

Aí você poderia se desesperar, arrancar os cabelos e tal, mas primeiro lembre-se desta regra sagrada, gafanhoto:

Qualquer índice por si só é inútil, pois para indicar alguma coisa, ele precisa ser comparado com o desempenho histórico ou com os números da concorrência – ou com os dois, de preferência.

Por isso, você somente saberá se o número é bom ou ruim, depois de comparar com o mesmo indicador dos anos anteriores, e/ou com a média do setor.

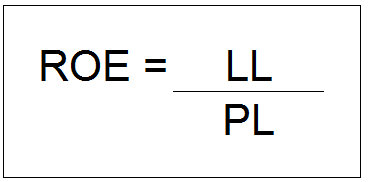

É aqui que o bicho pega se você tem ou quer ter investidores na sua empresa.

Digo isso porque, certamente, entre todos, é este o indicador mais importante para “os homi da grana”, uma vez que ele mede o retorno sobre o dinheiro que eles têm colocado na empresa.

Assim, são esses números que potenciais investidores vão olhar para definir se vão investir ou não no negócio.

Para calcular este índice, precisamos do Balanço Patrimonial e da Demonstração de Resultado do Exercício, e aí aplicamos a seguinte fórmula:

Retorno sobre o patrimônio líquido = Lucro líquido / Patrimônio líquido

Aplicando a fórmula, temos:

ROE = 105/ 8.355 = 0,0125

Assim, no nosso exemplo, o Retorno sobre o Patrimônio Líquido é de 1,25%, o que significa dizer que para cada 1 real colocado pelos sócios e investidores (patrimônio líquido), o retorno é de 1,25 centavos.

Como todos os outros índices, é preciso sempre se comparar esse número com o de outras empresas do setor, além de sua evolução no tempo.

Mas em geral, salvo algumas exceções, aqui quanto maior o percentual, melhor o seu natal, pois mostra que sua empresa está fazendo um bom trabalho com o dinheiro dos investidores.

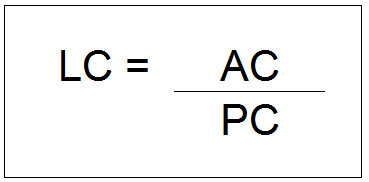

Também chamado de índice de capital de giro, este é o principal indicador de liquidez que temos e o mais frequentemente utilizado pelos profissionais da área.

Ele expressa em que medida os passivos circulantes – a serem liquidados dentro de 12 meses – estão cobertos pelos ativos circulantes – a serem realizados dentro de 12 meses.

Ou seja, ele indica qual a capacidade da empresa em cumprir com suas obrigações de curto prazo.

Este índice é aplicado sobre o Balanço Patrimonial, e sua fórmula é:

Índice de liquidez corrente = Ativo Circulante / Passivo Circulante

Ao aplicarmos a fórmula, temos:

LC = 30.280/10.532 = 2,87

Antes de qualquer coisa: não, este índice não é utilizado em percentual. Ele é usado em modo proporção mesmo.

Isso quer dizer que temos um valor base de 1, então qualquer valor maior significa que a empresa possui meios de quitar suas obrigações de curto prazo, e que qualquer valor menor indica que a coisa está feia, pois a empresa não tem o suficiente para honrar com essas obrigações.

Já no caso de o valor ser exatamente 1, temos um empate, pois os direitos e obrigações de curto prazo são iguais.

Falando do nosso exemplo aqui, temos uma proporção de 2,87:1, o que significa dizer que para cada 1 real de dívida, a empresa possui 2,87 reais de capital para saldá-la.

Mas cabe ainda lembrar aquela velha máxima: ter muito mais do que o suficiente parado, pode indicar que o capital está sendo mal administrado, pois poderia estar sendo investido e dando mais retorno.

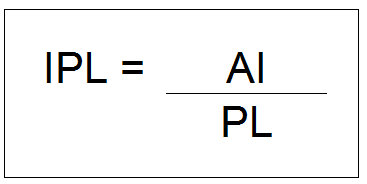

Este índice aponta o quanto do Patrimônio Líquido foi investido no Ativo Imobilizado (lembrando que com as alterações em vigor desde 2009, não temos mais o grupo “Ativo Permanente”).

Ou, em outras palavras, ele mostra o grau em que o dinheiro dos proprietários está congelado sob forma de imóveis, máquinas, instalações, equipamentos, veículos, etc, comprometendo assim a sua liquidez.

Este índice é empregado no Balanço Patrimonial, e sua fórmula é:

Imobilização do Patrimônio Líquido = Ativo Imobilizado/ Patrimônio Líquido

Aplicando a fórmula, temos então:

IPL = 8.624/ 8.354 = 1,032

Desta forma, o percentual de Imobilização do Patrimônio Líquido em nosso exemplo é de 103,2%.

Em geral, um índice de 75% para cima é totalmente indesejado, pois quanto maior este valor, mais a empresa fica vulnerável a quaisquer eventos inesperados e mudanças imprevistas no ambiente de negócios.

Isso pois, quanto mais a empresa imobiliza seu próprio dinheiro, menos ela deixa para seu capital de giro e, consequentemente, mais ela se torna dependente do capital de terceiros para manter suas operações.

Portanto, o valor do índice em nosso exemplo aqui é assustador, tenebroso, medonho, apavorante; é como descobrir que acabou papel higiênico só depois que você já fez o serviço – e fora de casa, ainda por cima. hahahah

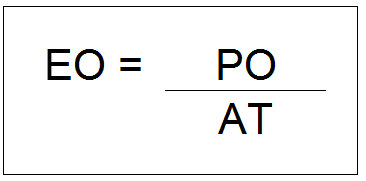

Não muito comentado na literatura, e também nem tão utilizado na prática, este índice é muito interessante para se fazer uma análise básica das demonstrações financeiras, pois aponta quanto do endividamento gera despesa financeira.

Mas para conhecer o Endividamento Oneroso, primeiro você precisa saber o que é o Passivo Oneroso.

O Passivo Oneroso é toda aquela dívida que gera despesas financeiras e que está sujeita a variação financeira mensal em decorrência de juros. Isso inclui empréstimos, financiamentos e impostos parcelados ou atrasados.

Assim, o Endividamento Oneroso nada mais é que a relação do Passivo Oneroso com o Total de Recursos da empresa (Ativo Total).

Este índice é empregado no Balanço Patrimonial, e sua fórmula é:

Endividamento Oneroso = Passivo Oneroso/ Ativo Total

(Obs: estou adaptando o quadro para mostrar mais facilmente o que você precisa saber)

Ao aplicarmos nossa fórmula mágica, temos o seguinte:

EO = 27.644/ 38.974 = 0,709

Assim, o valor do índice de endividamento oneroso em nosso exemplo é de 70,9%, o que já era de se esperar, uma vez que a imobilização do patrimônio líquido passou dos 100%.

Viu? Como ela imobilizou todo o seu patrimônio líquido, precisou recorrer ao dinheiro de terceiros para continuar suas operações, o que a deixou muito – mas muuuuito mesmo – endividada.

E o pior é que é uma dívida que gera enorme despesa financeira para a empresa, e que, dado o panorama que vimos até aqui, a coloca em grande risco de insolvência.

Para que você consiga dormir em paz a noite, digamos que aqui neste índice a ideia é de que quanto menor, melhor.

Enfim chegamos ao fim!

Ok, pode ter sido meio cansativo ler isso tudo, mas o conhecimento deste conteúdo é muito importante para te fazer um gestor ainda melhor.

Ao longo dessas mais de três mil palavras eu procurei passar o básico daquilo que você precisa saber do assunto para ter uma boa noção ao realizar análises de Demonstrações Financeiras.

Este é quarto artigo da série sobre as DF’s, onde, até aqui, você já havia aprendido:

Veja que foram mais de três mil palavras em mais de vinte páginas, sendo que eu só me aprofundei em cinco índices. Portanto, não façam bico por eu não ter explicado mais detalhadamente os outros indicadores eihnm. Quem sabe em um futuro e-book…

Que tal imprimir? Compre aqui uma cópia deste artigo em PDF!

Eu espero que esse artigo seja muito útil para você. Se gostou e acredita que pode ajudar algum amigo, envie para ele ou compartilhe nas redes sociais!

Ah, e inscreva-se também em minha lista de email para ser o primeiro a receber as novidades aqui do meu blog.

Por fim, eu adoraria saber o que achou deste artigo.

Comente aqui embaixo o que você gostou, ou não gostou, ou mesmo alguma outra dica que queira compartilhar conosco!