No video anterior nós vimos como criar um modelo das 3 demonstrações financeiras integrado no Excel. Agora, dando continuidade ao conteúdo, vamos ver como analisar essas demonstrações financeiras calculando indicadores e interpretando seus resultados.

Como analisar as Demonstrações Financeiras através de Indicadores Financeiros

06

mar

Posted by: Hideki Anagusko

Category:

Diagnóstico, Finanças, Planilhas

Nenhum comentário

1. Cálculo dos Indicadores:

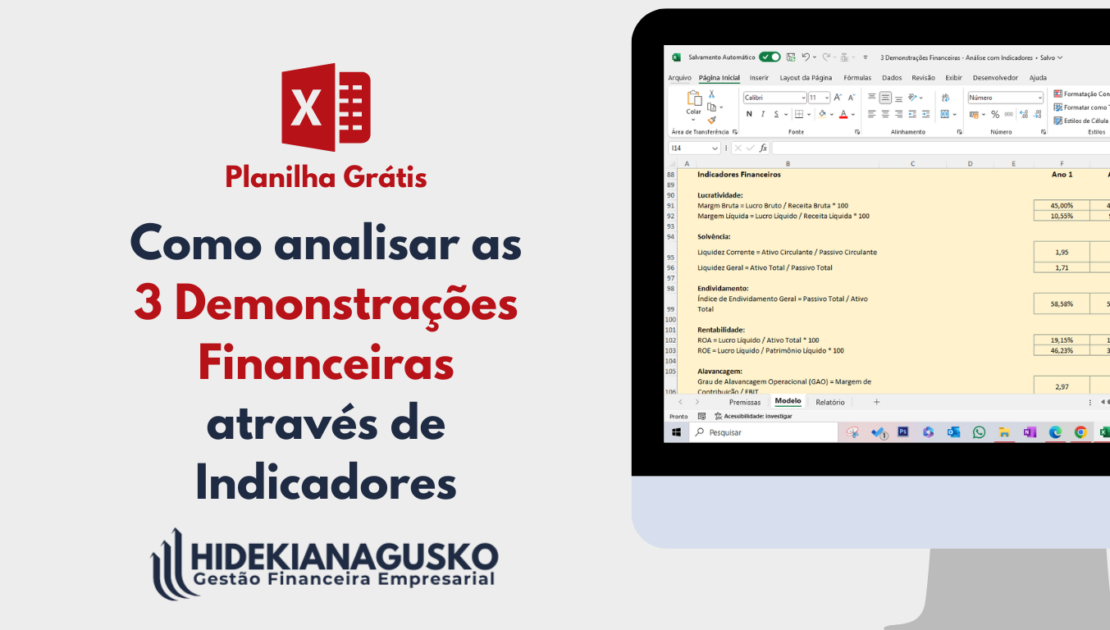

Começamos calculando cada indicador, aplicando as fórmulas abaixo com os valores correspondentes das demonstrações financeiras da empresa Exemplo SA:

Lucratividade:

- Margem Bruta: Lucro Bruto / Receita Bruta * 100

- Margem Líquida: Lucro Líquido / Receita Líquida * 100

Solvência:

- Liquidez Corrente: Ativo Circulante / Passivo Circulante

- Liquidez Geral: Ativo Total / Passivo Total

Endividamento:

- Índice de Endividamento Geral: Passivo Total / Ativo Total

Rentabilidade:

- ROA (Return on Assets): Lucro Líquido / Ativo Total * 100

- ROE (Return on Equity): Lucro Líquido / Patrimônio Líquido * 100

Alavancagem:

- Grau de Alavancagem Operacional (GAO): Margem de Contribuição / EBIT

- Grau de Alavancagem Financeira (GAF): EBIT / EBITDA

Geração de Caixa:

- Fluxo de Caixa Operacional: Lucro Líquido + Depreciação + (Aumento) ou diminuição em Contas a Receber + (Aumento) ou diminuição em Inventário – Aumento (ou diminuição) em Passivos Circulantes

2. Compreendendo os Indicadores Financeiros

Lucratividade:

- Margem Bruta:

- Definição: Indica a porcentagem da receita bruta que sobra após deduzir o custo dos produtos vendidos.

- Finalidade: Avaliar a eficiência da empresa em gerar lucro a partir de suas vendas.

- Interpretação:

- Ideal (acima de 40%): A empresa está com boa margem bruta, indicando bom controle sobre custos de produção.

- Satisfatória (entre 30% e 40%): A margem bruta está dentro da média, mas a empresa pode melhorar seu controle de custos.

- Crítico (abaixo de 30%): A margem bruta é baixa, indicando ineficiência na produção ou preços de venda muito baixos.

Exemplo: Se a margem bruta da empresa for de 45%, isso significa que para cada R$100 em vendas, R$45 sobram após deduzir o custo dos produtos vendidos.

- Margem Líquida:

- Definição: Indica a porcentagem da receita líquida que sobra após deduzir todos os custos e despesas.

- Finalidade: Avaliar a rentabilidade geral da empresa.

- Interpretação:

- Excelente (acima de 10%): A empresa está altamente lucrativa, gerando um bom retorno sobre suas receitas.

- Satisfatória (entre 5% e 10%): A empresa está lucrativa, mas pode melhorar sua rentabilidade.

- Crítico (abaixo de 5%): A empresa está com baixa rentabilidade, o que pode ser um problema para sua sustentabilidade.

Exemplo: Se a margem líquida da empresa for de 10,55%, isso significa que para cada R$100 em receitas líquidas, R$10,55 sobram como lucro líquido.

Solvência:

- Liquidez Corrente:

- Definição: Indica a capacidade da empresa de honrar seus compromissos de curto prazo (até 1 ano).

- Finalidade: Avaliar a capacidade da empresa de pagar suas contas no curto prazo.

- Interpretação:

- Ideal (acima de 2): A empresa tem folga para pagar suas contas de curto prazo.

- Aceitável (entre 1 e 2): A empresa tem capacidade de pagar suas contas, mas precisa monitorar sua liquidez para não correr riscos.

- Crítico (abaixo de 1): A empresa tem risco de inadimplência no curto prazo.

Exemplo: Se a liquidez corrente da empresa for de 1,95, isso significa que para cada R$1,00 em dívidas de curto prazo, a empresa possui R$1,95 em ativos circulantes.

- Liquidez Geral:

- Definição: Indica a capacidade da empresa de honrar seus compromissos de longo prazo (mais de 1 ano).

- Finalidade: Avaliar a capacidade da empresa de pagar suas contas no longo prazo.

- Interpretação:

- Ideal (acima de 2): A empresa tem folga para pagar suas contas de longo prazo.

- Aceitável (entre 1 e 2): A empresa tem capacidade de pagar suas contas, mas precisa monitorar sua liquidez para não correr riscos.

- Crítico (abaixo de 1): A empresa tem risco de inadimplência no longo prazo.

Exemplo: Se a liquidez geral da empresa for de 1,71, isso significa que para cada R$1,00 em dívidas, a empresa possui R$1,71 em ativos.

Endividamento:

- Índice de Endividamento Geral:

- Interpretação:

- Elevado (acima de 60%): A empresa tem um nível de endividamento elevado, o que pode ser um problema para sua sustentabilidade.

- Interpretação:

Exemplo: Se o índice de endividamento geral da empresa for de 58,58%, isso significa que 58,58% dos seus ativos são financiados por dívidas.

Rentabilidade:

- ROA (Return on Assets):

- Definição: Indica o retorno que a empresa gera sobre seus ativos.

- Finalidade: Avaliar a eficiência da empresa em utilizar seus ativos para gerar lucro.

- Interpretação:

- Excelente (acima de 20%): A empresa está gerando um retorno excelente sobre seus ativos.

- Satisfatória (entre 10% e 20%): A empresa está gerando um bom retorno sobre seus ativos.

- Crítico (abaixo de 10%): A empresa está com um retorno baixo sobre seus ativos, o que pode indicar ineficiência na utilização dos ativos.

Exemplo: Se o ROA da empresa for de 19,15%, isso significa que para cada R$100 em ativos, a empresa gera R$19,15 em lucro líquido.

- ROE (Return on Equity):

- Definição: Indica o retorno que a empresa gera sobre o capital próprio dos seus acionistas.

- Finalidade: Avaliar a atratividade da empresa para os acionistas.

- Interpretação:

- Excelente (acima de 25%): A empresa está gerando um retorno excelente sobre o capital próprio, o que é atrativo para os acionistas.

- Satisfatória (entre 15% e 25%): A empresa está gerando um bom retorno sobre o capital próprio.

- Crítico (abaixo de 15%): A empresa está com um retorno baixo sobre o capital próprio, o que pode ser um problema para atrair e manter acionistas.

Exemplo: Se o ROE da empresa for de 46,23%, isso significa que para cada R$100 em capital próprio, a empresa gera R$46,23 em lucro líquido.

Alavancagem:

- Grau de Alavancagem Operacional (GAO):

- Definição: Indica a sensibilidade do lucro operacional a mudanças na receita líquida.

- Finalidade: Avaliar o risco operacional da empresa.

- Interpretação:

- Ideal (entre 2 e 3): A empresa tem um nível de alavancagem operacional adequado.

- Alto (acima de 3): A empresa é sensível a mudanças na receita líquida, o que pode ser um risco.

- Baixo (abaixo de 2): A empresa é menos sensível a mudanças na receita líquida.

Exemplo: Se o GAO da empresa for de 2,97, isso significa que para cada mudança de 1% na receita líquida, o lucro operacional da empresa muda em 2,97%.

- Grau de Alavancagem Financeira (GAF):

- Definição: Indica a sensibilidade do lucro líquido a mudanças no EBIT.

- Finalidade: Avaliar o risco financeiro da empresa.

- Interpretação:

- Ideal (abaixo de 1): A empresa tem um nível de alavancagem financeira baixo.

- Aceitável (entre 1 e 2): A empresa tem um nível de alavancagem financeira aceitável.

- Elevado (acima de 2): A empresa é sensível a mudanças no EBIT, o que pode ser um risco.

Exemplo: Se o GAF da empresa for de 0,87, isso significa que para cada mudança de R$1 no EBIT, o lucro líquido da empresa muda em R$0,87.

Geração de Caixa:

- Fluxo de Caixa Operacional:

- Definição: Indica o caixa gerado pelas operações da empresa.

- Finalidade: Avaliar a capacidade da empresa de gerar caixa para suas operações e investimentos.

- Interpretação:

- Positivo: A empresa está gerando caixa suficiente para suas operações e investimentos.

Observações:

- Os critérios de referência acima são apenas uma sugestão e podem variar de acordo com o setor da empresa, o tamanho da empresa e a fase de desenvolvimento da empresa.

- É importante analisar os indicadores em conjunto e considerar outros fatores qualitativos para ter uma visão completa da saúde financeira da empresa.

BRINDE!

Quer baixar esta planilha para estudar? Clique aqui para fazer o download!

Bom, eu espero que esse artigo seja muito útil para você. Se gostou e acredita que pode ajudar algum amigo, envie para ele ou compartilhe nas redes sociais!

Ah, e inscreva-se em minha lista para para nunca perder as novidades aqui!

Por fim, eu adoraria saber o que achou deste artigo.

Comente abaixo o que você gostou, ou não gostou, ou mesmo alguma outra dica que queira compartilhar conosco!