MEUS SERVIÇOS

Conheça a minha Consultoria

A Hidesko é a minha Consultoria Especializada em Finanças Empresariais, apoiando PMEs com soluções em Planejamento e Análises Financeiras, Finance Transformation e Modelagem Financeira.

Você finalmente se formou em administração, superou as incertezas daquele estágio mal pago e bem cobrado, conseguiu a efetivação do cargo e virou o mais novo analista financeiro da empresa.

Orgulho da mãe, a namorada quer festa, e por que não comemorar com os amigos também?

É fim de sexta-feira, o barzinho já está enchendo, o pessoal todo quer tomar uma cerveja e botar a loira na tua conta, porque, afinal, agora você é o cara, agora você pode pagar.

No fim de semana a Dona Coruja quer fazer aquela lasanha, receita antiga, reunir a parentada e contar pra todo mundo que você conseguiu. E de alguma forma inexplicável, de repente ela está contando até como você prendeu o brinquedinho no zíper da calça jeans no alto dos seus 6 anos de idade. Risadas.

Mas aí segunda-feira chega, e o seu chefe vem à sua mesa e lhe traz a primeira tarefa do seu novo posto. Ele quer que você avalie um projeto de investimento da empresa, e entregue um relatório com a sua análise.

Como analista financeiro, a primeira coisa que você faz é analisar o custo de investimento inicial do projeto, e em seguida tenta avaliar as entradas e saídas de caixa.

Na sequência, você procura verificar em quantos anos o custo do projeto seria recuperado, em qual período de tempo o projeto deve começar a gerar os esperados benefícios, quais seriam esses benefícios, etc e etc.

No fim de tudo, a sua missão simplesmente é descobrir e mostrar à eles se o projeto é viável ou não é, e essa resposta precisa conter números.

Para isso, existem diversas ferramentas de análise de viabilidade econômica utilizadas por profissionais do mundo inteiro a fim de descobrir a rentabilidade de projetos.

Dentre elas, uma que se destaca é a Taxa Interna de Retorno (TIR).

A minha missão neste artigo é te mostrar tudo o que você precisa saber sobre essa ferramenta, ensinando o que ela é, como ela funciona, como calcular, quais são seus mitos e problemas.

Pronto para virar um especialista em TIR?

Então sigam-me os bons!

Matematicamente falando, a Taxa Interna de Retorno (TIR) é tradicionalmente definida como a taxa de desconto que faz com que todos os fluxos de caixa futuros, trazidos ao presente, igualem o custo de capital inicial, resultando em zero.

Ok, isso pode parecer meio confuso, então vamos ver mais a fundo o que isso quer dizer.

Gafanhoto, primeiramente, lembre-se de que o dinheiro que temos hoje é mais valioso do que o dinheiro que receberemos amanhã, depois de amanhã, e daqui a cinco anos, simplesmente por causa da inflação.

Assim, quando você decidir investir dinheiro a cada ano, você precisa primeiro verificar quanto esse dinheiro no futuro vale hoje. Isso é chamado de valor presente líquido (VPL) do dinheiro.

Bom, em um projeto de investimento, é elaborado um orçamento empresarial, que vai gerar uma projeção de fluxo de caixa para um determinado horizonte de tempo.

Então, quando você pegar esses fluxos de caixa e os trouxer para o valor presente líquido (VPL), a TIR será a taxa de desconto que os fará igualar o custo de capital, resultando em zero.

Veja como fica mais claro na seguinte equação:

Ok, mas deixando esse blábláblá matemático de lado, a definição da TIR em uma linguagem gerencial seria a de que ela é uma taxa de retorno efetiva anualizada. Ou seja, a taxa ganha a cada valor investido a cada ano de vida do projeto.

Ficou meio confuso de novo? Sem problemas, vamos esclarecer isso também.

Deixe-me mostrar um exemplo agora para explicar o que realmente acontece por trás da TIR.

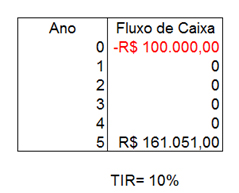

Suponhamos o seguinte fluxo de caixa:

Esse modelo parece meio estranho, né? Sim, mas na verdade é bem direto. Ele mostra simplesmente que um investimento de R$100 mil feito hoje, em um projeto com taxa interna de retorno calculada em 10%, valerá R$161 mil daqui a 5 anos.

Mas vamos dar um zoom e ver mais detalhadamente o que ocorre nesses 5 anos no próximo quadro:

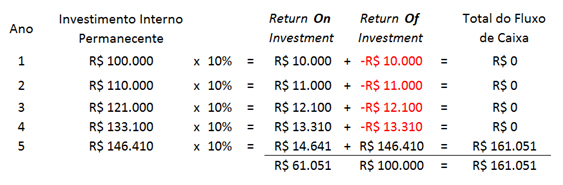

Bem, obviamente, antes de tudo, temos o momento 0, onde realizamos o investimento de 100 mil, ok? Ok. Mas aí, observe que no ano 1, não temos quantia nenhuma no FC, pois o valor da TIR que recebemos, de 10%, na verdade não entra em nosso fluxo de caixa provisório, e ao invés disso, é adicionada ao nosso montante de investimento para o ano seguinte.

Desta forma, perceba que nesse primeiro ano, o investimento de 100 mil resultou um valor de 10 mil, que nem entrou em nosso FC e já foi reinvestido, (somando 110 mil), para no ano seguinte trazer 11 mil, que em seguida foi reinvestido (somando 121 mil) para no ano seguinte trazer 12.100, e por aí indo.

Esse processo de “investimento interno” permanece por toda a jornada do projeto, até o quinto ano, quando recebemos o retorno do montante de 161.051. Isso corresponde ao nosso investimento original de 100 mil, mais o retorno de 10% sobre nosso (contínuo) investimento.

Ou seja, no exemplo desse projeto, ficamos quatro anos sem receber nada, pois as taxas ganhas foram sendo reinvestidas, mudando o valor do investimento interno permanecente em cada período, até que no fim do quinto ano, recebemos tudo.

Assim fica mais claro que a TIR é a taxa percentual obtida em cada valor investido para cada período em que é investido, né?

Para calcular a TIR, primeiramente precisamos ter conhecimento do investimento inicial e das projeções dos fluxos de caixa de determinado período de vida útil do projeto.

Com posse dessas informações, podemos realizar o cálculo à mão ou com uso de recurso tecnológico.

Como eu já contei mais acima – na definição matemática – nós podemos encontrar a TIR definifindo o Valor Presente Líquido em Zero e resolvendo a equação até descobrir a Taxa Interna de Retorno.

Mas observe, pela própria natureza da fórmula abaixo, que não é possível fazer isso analíticamente, sendo preciso fazer através da tentativa e erro.

Que, simplificando, seria o mesmo que:

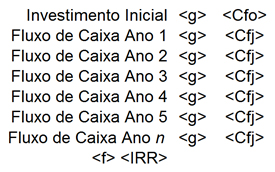

Sinceramente, você pode desperdiçar muito tempo tentando à toa, e isso seria, no mínimo, tolice. Tempo é dinheiro, gafanhoto, e para ser mais eficaz, eu recomendo fortemente que você utilize ferramentas ou softwares apropriados, como por exemplo, esse site aqui, o Excel ou a HP 12c, onde a fórmula seria assim:

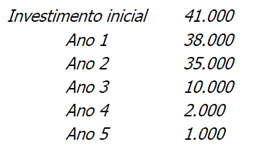

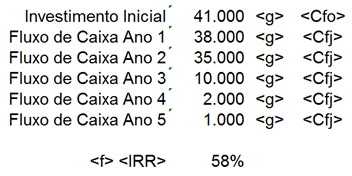

Vamos supor que um colega lhe apresentou um novo projeto de investimento, cujo custo de capital inicial é de 41.000 e seus fluxos de caixa projetados em 5 anos são os seguintes:

Vamos utilizar a HP 12c (ou algum aplicativo emulador do software para celular ou tablet) e aplicar a fórmula:

Pronto, simples assim, e nós já sabemos que a nossa TIR nesse exemplo é de 58%.

A TIR é uma das principais ferramentas existentes para avaliação de investimentos, e é comumente usada por analistas financeiros em conjunto com o valor presente líquido (VPL).

Isso ocorre porque os dois métodos são semelhantes, mas usam variáveis diferentes.

Resumidamente, com o VPL você assume uma taxa de desconto específica para sua empresa, então calcula o valor presente do investimento. Se o VPL for maior do que o investimento proposto, será atraente.

Agora, com a TIR, você pega as informações do investimento inicial e das projeções de fluxo de caixa do projeto, aplica aquela fórmula na HP12c ou algum outro dispositivo, calcula o retorno real (percentualmente) e compara essa taxa de retorno com a taxa mínima de atratividade determinada pela empresa (quanto ela exige que os investimentos retornem).

Após fazer essa comparação e obter os resultados, os critérios para avaliação são (teoricamente) os seguintes:

Simples, não?

Isso que mostrei até aqui é o que você precisava ver na condição de investidor. Mas e se for o contrário?

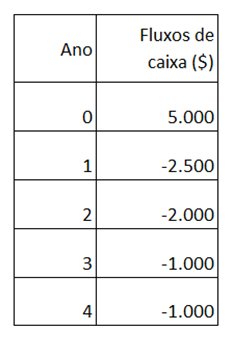

Vamos imaginar que você teve uma ideia brilhante, criou uma startup, o negócio rapidamente deu sinais de crescimento e agora um cara cheia da grana quer investir no seu projeto.

Suponha que ele te faça uma oferta de R$5.000, onde você seja obrigado a fazer pagamentos programados da seguinte maneira:

Vamos supor ainda que você defina que a Taxa de Desconto Apropriada seria de 10%.

Neste caso, calculando que a TIR é de 13,98%, será que você deveria aceitar a oferta?

Bem, se você respondeu que sim, então preste mais atenção no que está acontecendo.

O projeto propõe que você receba 5 mil de investimento, e depois devolva 6,5 mil ao investidor. Para ele, quanto maior o valor acima dos 10%, melhor. Mas para você é o contrário. Neste caso, para você, não se trata da taxa mínima de atratividade, mas sim de uma, digamos, taxa máxima de atratividade, ou seja, não pode passar dos 10%.

Portanto, esta é uma oferta que deve ser rejeitada.

Se você não entendeu, é bem simples. Isso é como se você fosse tomar um empréstimo, e a taxa de juros cobrada pelo banco fosse de 13,98%. Mas você não pode aceitar um acordo que cobre mais de 10%, pois esse é o máximo que você aceita pagar.

Na verdade, para você, quanto menor for a taxa de juros que o banco cobrar pelo empréstimo, mais interessante é o negócio.

Entendeu agora?

Gafanhoto, se você estuda ou já estudou sobre finanças na faculdade ou na pós-graduação, este é o momento em que eu vou – muito provavelmente – bagunçar a sua mente, afirmando algo totalmente contrário ao que, possivelmente, os seus professores tenham te ensinado.

Digo isso pois a grande maioria dos cursos – incluindo dois em que eu mesmo estudei – ensinam algo contrário ao que eu vou revelar agora.

Em primeiro lugar, o maior equívoco sobre a TIR, diz respeito à grande limitação causada pela “Hipótese da Taxa de Reinvestimento”.

Essa ideia presume que todos os fluxos de caixa que se sucedem dentro do prazo de vida do projeto, sejam reinvestidos à mesma taxa calculada pelo método.

Isso é um mito.

A TIR é um cálculo de desconto, que apenas move o dinheiro para trás no tempo e não para a frente (ou seja, traz para agora o dinheiro lá do futuro).

Ela não faz suposições sobre o que fazer com os fluxos de caixa recebidos ao longo do projeto.

Obviamente, isso não quer dizer que reinvestimentos feitos à mesma taxa calculada pelo método não possam acontecer – até porque em nosso primeiro exemplo lá em cima já aconteceu – mas sim que o método não obriga que isso aconteça.

É simples assim: ela é uma equação e equações não fazem suposições, quem faz suposições são as pessoas, gafanhoto.

Em segundo lugar, também é um grande equívoco pensar que a TIR sempre vai medir o retorno do investimento inicial.

Como eu mencionei lá em cima, na definição da TIR, o método mede a taxa ganha a cada valor investido a cada ano de vida do projeto, ou seja, ela mede o retorno sobre o montante de investimento “interno” em circulação que permanece em um investimento para cada período em que é investido.

Mas para caso você esteja desconfiado de minhas palavras – e eu espero que esteja – eu vou provar essas duas afirmações agora mesmo.

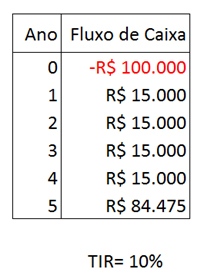

Vamos pegar esse outro exemplo de fluxo de caixa, cuja TIR calculada também foi de 10%:

Neste exemplo, um investimento de R$100 mil é feito hoje e em troca nós recebemos R$15 mil a cada ano por 5 anos, e ainda, no fim do ano 5, nós vendemos o ativo por R$69.475 (que somado aos R$15 mil, acumulou R$84.475).

A TIR calculada de 10% é exatamente igual ao nosso primeiro exemplo lá em cima, né? Mas, novamente, vamos dar um zoom para ver melhor o que está acontecendo nesses 5 anos, e entender por que estes são dois investimentos muito diferentes:

No quadro acima, podemos ver que o investimento inicial de R$100 mil, que fora despendido no ano 0, gera um retorno no primeiro ano de 10%, ou R$10 mil.

Entretanto, repare que, na última coluna, temos um fluxo de caixa total de R$15 mil, ou seja, R$5 mil a mais do que o retorno sobre o investimento.

Mas como assim?

Bem, acontece que nesse ano, recebemos não somente o retorno sobre o investimento (return on), de R$10 mil, como também um retorno do investimento (return off), de R$5 mil. Ou seja, também retiramos R$5 mil, dos R$100 mil iniciais, de volta.

Desta forma, observe que o investimento interno diminui em R$5 mil no ano 2, passando para R$95 mil. Isto é chamado de recuperação de capital.

E, neste projeto, este processo de diminuir o montante de investimento “interno” em circulação continua até ao final do ano 5, pois continuamos recebendo mais fluxo de caixa a cada ano do que é necessário para ganhar a TIR para aquele ano.

A prova de que não é verdade que a TIR assume que os fluxos de caixa temporários são reinvestidos à taxa calculada pelo método, é que, como pôde-se observar nesse quadro, os fluxos de caixa temporários não foram reinvestidos à taxa calculada pelo método.

Se fossem, os R$10 mil ganhos no primeiro ano teriam sido reinvestidos para o segundo ano, onde teríamos um montante de R$110 mil, e não de R$95 mil, e assim sucessivamente.

(Se ainda quiser mais provas sobre esta afirmação, você pode ver este estudo aqui feito por Karthi Kannapiran e Kannapiran C. Arjunan)

Vamos comparar os dois exemplos:

Exemplo 1

Exemplo 2

Observe na última coluna dos dois quadros, que no primeiro exemplo, o total final do fluxo de caixa foi de R$161.051, enquanto que no segundo exemplo, o total foi de R$144.475

Ué, Hideki, mas os dois projetos têm o mesmo investimento de R$100 mil, o mesmo período de 5 anos, um total final diferente e a mesma TIR de 10%?

Pois é, gafanhoto. Eis a prova de que a TIR nem sempre é igual à taxa composta anual de retorno de um investimento inicial. Ou melhor, eis a prova de que ela nem sempre mede o retorno do seu investimento inicial.

A Taxa Interna de Retorno mede o retorno sobre o montante de investimento “interno” em circulação que permanece em um investimento para cada período em que é investido. Montante este que pode ser aumentado ou diminuído a cada período, oras pois.

Infelizmente, não existe fórmula perfeita, e a TIR, apesar de muito útil, também apresenta um problema importante, que é o de Múltiplas Taxas Internas de Retorno.

Isso ocorre nos casos de projetos com fluxo de caixa não-convencional, que é quando os fluxos de caixa de um projeto mudam de sinal mais de uma vez, ou seja, apresentam fluxos positivos e negativos.

Nos projetos de fluxo de caixa convencional, todas as saídas líquidas de caixa ocorrem no início do projeto, seguidas de todas as entradas de caixa líquidas.

Nos projetos de fluxo de caixa não-convencional, podem acontecer saídas liquidas de caixa no início do projeto, seguidas por entradas líquidas de caixa e por novas saídas líquidas de caixa.

Veja um exemplo:

Como você pode ver, o padrão convencional apresenta apenas uma mudança de sinal, tendo uma saída inicial, seguida por cinco anos de entradas líquidas de caixa, dando uma única TIR de 18,95%.

Já o padrão não-convencional apresenta uma saída inicial, seguida por quatro anos de entradas, e novamente uma saída. Assim, nós temos duas TIRs, uma de 6,77% e uma de 65,36%

Veja o problema, gafanhoto: lá em cima eu mencionei que na avaliação de um projeto, a ideia basicamente é comparar a TIR com a TMA, e aí se a TIR for maior, o projeto é viável, e caso contrário, deve ser rejeitado, certo?

Mas se você tem duas ou mais TIRs, qual é a que você vai comparar com a Taxa Mínima de Atratividade?

Pois é, isso complica as coisas.

As duas maiores recomendações que podemos dar em se tratando da TIR são:

Primeiramente, vamos lembrar que se você tem dinheiro para investir, você não deve investir no primeiro projeto que aparecer na sua frente, certo? Bem, o normal é você comparar opções para investir, e aí escolher aquela que trará maior retorno.

Acontece que projetos geralmente têm volumes de investimentos (quantidade de dinheiro) diferentes, riscos diferentes e prazos diferentes.

Portanto, utilizar a TIR sozinha pode te fazer tomar uma decisão equivocada.

O ideal é que você a utilize em conjunto com outras ferramentas, especialmente o VPL e o PAYBACK.

Como mostrei a pouco, o problema de projetos com fluxo de caixa não-convencional é que eles apresentam mais de uma taxa interna de retorno, e assim nós não temos uma decisão óbvia a tomar.

Neste caso, muitos analistas acreditam ser conveniente assumir uma taxa de reinvestimento dos benefícios, geralmente igual ao custo de capital do projeto, e calcular então a Taxa Interna de Retorno Modificada (TIRM ou MIRR em inglês).

Essa abordagem também permite que os fluxos de caixa negativos sejam descontados de volta no tempo presente em uma “taxa de financiamento” para determinar quanto deve ser reservado hoje para financiar as saídas de caixa futuras.

Assim, a TIRM reduz o conjunto dos fluxos de caixa a apenas dois valores: o montante de investimento inicial e montante de capital acumulado no final.

Particularmente, além de ser um cálculo mais complexo, eu não sou muito favorável a essa alternativa justamente por ela definir uma taxa de reinvestimento.

Portanto, eu não vou dizer que é uma ação inválida, mas prefiro não ensinar como opção.

Meu querido gafanhoto, se você chegou até aqui, eu quero dar meus parabéns, porque realmente não é um assunto lá tão gostoso de se ler, e mesmo assim você leu mais de 3 mil palavras.

A minha intenção com este artigo era de esclarecer diversas dúvidas e controvérsias que existem sobre a TIR e apresentar a você, um conteúdo mais facilmente compreensível, visto o que se encontra por aí.

Ao fim de tudo, nós vimos neste artigo:

Eu espero ter conseguido esclarecer todos os pontos importantes sobre esta ferramenta, e que este artigo seja muito útil para você.

Se gostou e acredita que pode ajudar algum amigo, envie para ele ou compartilhe nas redes sociais!

Ah, e inscreva-se também em minha lista de email para receber sempre em primeira mão as novidades aqui do meu blog.

Por fim, eu adoraria saber o que achou deste artigo.

Comente aqui embaixo o que você gostou, ou não gostou, ou mesmo alguma outra dica que queira compartilhar conosco!

Que tal imprimir? Compre aqui uma cópia deste artigo em PDF!