MEUS SERVIÇOS

Conheça a minha Consultoria

A Hidesko é a minha Consultoria Especializada em Finanças Empresariais, apoiando PMEs com soluções em Planejamento e Análises Financeiras, Finance Transformation e Modelagem Financeira.

A não ser para aqueles oriundos do ramo financeiro a Contabilidade muitas vezes pode ser encarada pelos gestores como um verdadeiro “pé no saco”.

Não, sério. Se você é da área financeira pode estar dando risada agora, mas se não é – ou mesmo sendo – então entende o que estou falando.

É tanta lei e regra e nomenclatura e números pra cá e pra lá que falar de contabilidade é tipo quando a sua esposa ou seu marido diz “Amor, a gente precisa conversar”. Ai meu estômago…

É gafanhoto, talvez você pense como aquela velha expressão popular “Isso é pra quem gosta!”, mas tenho que te contar um segredo:

Se você almeja ser um bom administrador ou gestor, não dá para fugir, tem coisas que você precisa aprender!

Minha missão neste super artigo é apresentar a você os três principais demonstrativos financeiros – sem te deixar dormir ou desistir da leitura no meio do texto.

Quero mostrar uma visão geral desses instrumentos tão importantes na gestão de negócios, pois isso servirá de base para outros assuntos que irei abordar sobre a área financeira.

Pronto para começar a entender o que significam os números do seu negócio?

Então sigam-me os bons!

Segundo a pesquisa Global Entrepreneurship Monitor 2012 (GEM), realizada pelo Sebrae em parceria com o Instituto Brasileiro da Qualidade e Produtividade (IBQP), ter um negócio próprio é o sonho de 44% das pessoas no Brasil.

Bem, imaginemos que você é uma dessas pessoas e que – Deus te abençoe – você finalmente conseguiu realizar seu sonho – Parabéns cara!

Supondo eu que você tenha aberto legalmente a sua empresa, a primeira coisa que devo informar é que toda instituição está submetida a algumas obrigatoriedades para efeitos de tributação – é, nem tudo são rosas.

Essas obrigatoriedades visam manter uma constante supervisão quanto à vida financeira da empresa. É assim que o governo sempre sabe o quanto você deve a ele – malandros.

E essa supervisão é feita através de Demonstrações Contábeis (Financeiras).

Porém, antes que você comece a criar antipatia por essas meninas, fique sabendo que não é apenas para lhe dedurar ao governo que elas servem.

Aliás, nem todas são exigidas pelo governo, mas ainda assim são fundamentais para a excelente gestão de seu negócio.

Ok, eu já sei o que vai perguntar então me deixe responder.

As demonstrações financeiras são registros formais das atividades financeiras de uma entidade. Elas apresentam informações relevantes, de forma estruturada, quantificando a solidez financeira, o desempenho e liquidez (capacidade de pagar suas dívidas) dessa entidade.

Bem, segundo consta na Estrutura Conceitual para Elaboração e Apresentação das Demonstrações Financeiras, aprovada pelo Conselho Internacional de Normas de Contabilidade (IASB), a resposta para essa questão é a seguinte:

O objetivo das demonstrações contábeis é fornecer informações sobre a posição financeira, o desempenho e as alterações na posição financeira de uma empresa que seja útil a uma vasta gama de usuários na tomada de decisões econômicas.

Ou seja, sua finalidade é apresentar a situação financeira de uma organização.

Viu? Como eu disse antes, elas não servem apenas para te dedurar ao governo. Elas são ferramentas essenciais no controle e planejamento da gestão financeira de sua empresa.

É através dessas Demonstrações Financeiras que você pode saber de verdade como vai o seu negócio. E é através delas que você pode Planejar seu futuro.

Em geral, existem basicamente seis tipos de usuários que as utilizam por diferentes razões:

Antes de qualquer coisa, você precisa entender que a contabilidade não é apenas uma obrigação legal e que para ter sucesso na gestão não basta apenas informar ao seu contador o que ele te pergunta e pagar – sem nem saber se está certo – os impostos e taxas que ele indica.

Você precisa conhecer o mínimo dessa área e aprender a lidar com os números que fazem seu negócio funcionar.

Os demonstrativos financeiros são instrumentos fundamentais na gestão financeira. Como eu já disse, alguns são exigidos pelo governo, variando de acordo com o enquadramento jurídico da organização. Outros não são obrigatórios, porém ainda assim são de extrema importância.

Na verdade existem vários demonstrativos diferentes, mas quero aqui te apresentar o que de fato é essencial para você poder dirigir com inteligência a sua empresa, independente do tamanho, setor, ou qualquer outra coisa.

Por isso te mostrarei brevemente apenas os três demonstrativos mais importantes: o Balanço Patrimonial, a Demonstração de Resultado do Exercício e a Demonstração do Fluxo de Caixa.

Nota importante – Com a finalidade de harmonizar as regras brasileiras aos padrões internacionais de contabilidade (IRFS), a Lei 6.404/1976 – que rege as Sociedades por Ações – sofreu alterações a partir da introdução das leis nº 11.638/2007 e nº 11.941/2009.

Com isso, algumas classificações dentro do Balanço Patrimonial e da Demonstração de Resultados do Exercício foram mudadas, e a Demonstração do Fluxo de Caixa passou a ser exigida a todas as empresas, com exceção das Companhias Fechadas com patrimônio líquido, na data do balanço, inferior a R$ 2.000.000,00 (dois milhões de reais).

Você pode ler mais sobre essas alterações aqui.

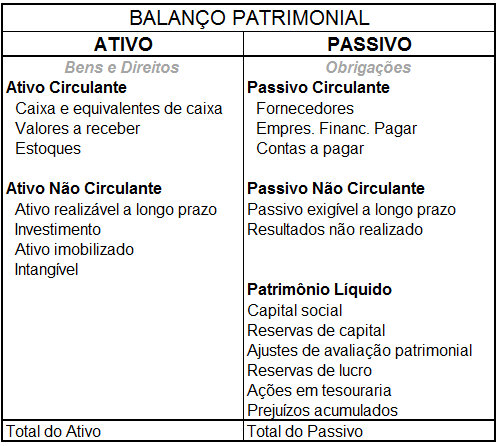

Chamado antigamente de “Balanço Geral” – sim, como aquele programa xarope da TV aberta – pelo extinto Código Comercial Brasileiro, o demonstrativo passou a ser denominado “Balanço Patrimonial” a partir da Lei 6.404/76.

Em poucas palavras, o BP é um relatório que apresenta a situação real patrimonial e financeira de uma entidade em um momento exato.

É como uma fotografia da condição financeira da empresa em uma determinada data. Aliás, diferentemente dos outros dois demonstrativos básicos que se referem a todo um período de tempo, somente ele se aplica a uma única data específica.

Chama-se “balanço” porque demonstra o equilíbrio patrimonial, pesando de um lado os ativos (bens e direitos) e do outro os passivos (obrigações) tendo como nivelador o Patrimônio Líquido.

O Patrimônio Líquido, por sua vez, nada mais é que uma simples diferença ente Bens mais Direitos e as Obrigações.

Esse é o principal demonstrativo financeiro exigido pelo governo a todas as empresas do Brasil- exceto para MEI (Microempreendedor Individual).

A sua principal função é dar suporte à tomada de decisões. Através do Balanço, o empresário pode rapidamente tomar noção da solidez financeira e as capacidades do negócio.

Esse demonstrativo permite que seu leitor veja o que a empresa possui, assim como o que ela deve a outros na data indicada no título.

Por isso é um elemento básico na prestação de informação financeira a potenciais financiadores, como bancos, investidores e fornecedores que estão considerando quanto crédito conceder à empresa.

O quadro do Balanço Patrimonial é dividido em dois lados e composto por três elementos.

Do lado esquerdo temos os bens e direitos, que chamamos de Ativo, enquanto que do lado direito figuram as obrigações, que chamamos de Passivo.

Também do lado direito, porém mais abaixo, temos o Patrimônio Líquido, que como já disse é uma simples diferença entre Bens mais Direitos e as Obrigações.

Esta diferença sendo apurada sequencialmente deixará os dois lados sempre iguais.

Os ativos são subdivididos em grupos e classificados de acordo com sua facilidade de liquidez. Ou seja, aqueles com mais facilidade de se transformar em dinheiro – a começar pelo próprio dinheiro – aparecem no topo e assim decrescendo.

Desta forma, temos então:

Representa todos os bens e direitos facilmente convertidos em dinheiro no curto prazo (até um ano).

Esse grupo é dividido nos seguintes subgrupos:

Disponibilidades

Ex: Caixa, Banco, Aplicações financeiras.

Créditos

Ex: Duplicatas a receber, Títulos a receber, Outras contas a receber

Estoques

Ex: Estoques de matéria-prima, Estoques de produtos acabados, Estoques de mercadorias para revenda.

Outros Créditos

Ex: Impostos a receber, Adiantamento a terceiros, Aluguéis ativos a receber.

Despesas Antecipadas

Ex: Prêmio de seguros a vencer, Antecipação de prêmios e comissões, Assinaturas e anuidades a apropriar.

Aqui são registrados os bens que somente serão realizados (transformados em dinheiro) no prazo acima de um ano, ou aqueles sem a intenção de negociação.

Esse grupo é dividido nos seguintes subgrupos:

Ativo Realizável a Longo Prazo

Ex: Aplicações financeiras de longo prazo, Depósitos bancários de longo prazo, Duplicatas a receber de longo prazo.

Investimentos

Ex: Ouro, Bens de renda, Participações em outras empresas

Imobilizados

Ex: Imóveis, Máquinas e equipamentos, Veículos.

Intangível

Ex: Softwares, Marcas, Patentes.

Da mesma forma que o ativo, o passivo é dividido em dois grupos, e classificados de acordo com seus prazos de exigibilidade.

Passivo Circulante

Representa as obrigações exigíveis (que vencem) dentro de um ano. Ou seja, aquelas dívidas que a empresa precisa pagar até o fim do seu próximo exercício.

Dentro do Passivo Circulante temos:

Fornecedores

Ex: Fornecedores, Energia elétrica a pagar.

Obrigações Trabalhistas

Ex: INSS, FGTS, Salários.

Empréstimos e Financiamentos

Ex: Financiamentos a pagar de curto prazo, Empréstimos a pagar.

Obrigações Tributárias

Ex: IRF, ICMS, COFINS.

Provisões e Encargos das Provisões

Ex: Provisão 13º salário, Provisão férias.

Outras Provisões

Ex: Juros ativos a vencer, Variações monetárias ativas a vencer.

Passivo Não Circulante

Como você já deve ter entendido, aqui são registradas as obrigações que vencem após o próximo exercício, ou seja, aquelas com vencimento no prazo maior que um ano.

Dentro desse grupo temos:

Exigível a Longo Prazo

Ex: Fornecedores longo prazo, Financiamentos longo prazo.

Resultado de Exercícios Futuros

Ex: Financiamentos e empréstimos com prazo superior a um ano.

O Patrimônio Líquido também faz parte do Passivo, pois tecnicamente é uma obrigação da empresa para com seus proprietários.

Entretanto ele tem uma natureza especial, pois trata-se de uma dívida não exigível, ou seja, que não pode ser executada.

Aqui são representados os valores do capital integralizado pelos sócios mais os valores provenientes de lucros e reservas.

De fato, o Patrimônio Líquido apresenta a riqueza efetiva da empresa, quer dizer, aquilo que sobra depois de pagar suas dívidas.

A Lei 6.404/1976, com alterações dadas pelas leis nº 11.638/2007 e nº 11.941/2009 estabelece o que deve ser discriminado nesse demonstrativo.

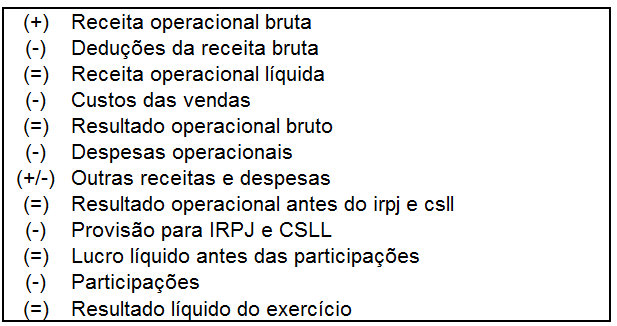

Instituída pela lei societária – nº 6.404/1976 – a Demonstração de Resultado do Exercício (DRE) é um relatório que apresenta resumidamente as operações realizadas pela empresa dentro de um determinado período de tempo, de forma a apontar seu resultado líquido – lucro ou prejuízo do exercício.

Isto é feito confrontando receitas, custos e despesas, apuradas segundo o regime de competência, onde se considera os eventos financeiros – entradas e saídas – na data em que acontecem, não importando a data que efetivamente se vai pagar ou receber.

A sua apresentação é feita verticalmente e de modo dedutivo, ou seja, indicando receitas e subtraindo despesas, até se chegar ao resultado líquido.

Este relatório é elaborado simultaneamente com o Balanço Patrimonial e é obrigatório a todas as empresas, com exceção ao MEI (Microempreendedor Individual).

Primordialmente, o objetivo da DRE é mostrar a gestores e investidores se a empresa ganhou ou perdeu dinheiro durante aquele período em análise.

Esse demonstrativo oferece a seus interessados a possibilidade de se verificar o desempenho financeiro passado da empresa, prever o desempenho futuro e também avaliar a capacidade de geração de fluxos de caixa futuros.

A sua formatação permite ainda que o gestor compreenda com facilidade a composição do resultado líquido da empresa, e assim possa tomar decisões de modo a melhorá-lo no próximo exercício.

A estrutura da DRE é bem simples – apesar de cheia – e de fácil leitura mesmo para gestores não muito familiarizados com a área contábil.

Em ordem vertical, apresenta-se o que a empresa ganhou de dinheiro e se deduz custos e despesas até chegar ao resultado líquido do exercício – que todo mundo espera que seja sempre Lucro, mas que se você não trabalhar direito pode ser Prejuízo – ali na última linha.

A Lei 6.404/1976, com alterações dadas pelas leis nº 11.638/2007 e nº 11.941/2009 estabelece o que deve ser discriminado nesse demonstrativo.

Calma gafanhoto! Não desista não, só falta falar desse aqui e a gente já termina. Continue lendo!

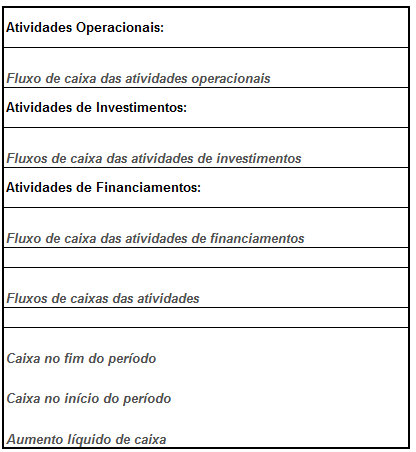

Antes de qualquer coisa, relembrando o que eu já havia citado neste outro artigo sobre controle financeiro, a Demonstração do Fluxo de Caixa e a Projeção do Fluxo de Caixa são coisas diferentes.

Em poucas palavras, enquanto a Projeção do Fluxo de Caixa é um instrumento para se visualizar as movimentações financeiras futuras programadas pela empresa, a Demonstração do Fluxo de Caixa é um relatório que informa as movimentações de fato ocorridas em determinado período de tempo escolhido para análise.

Para fins gerenciais, esse período de tempo é escolhido pela empresa, mas para fins fiscais, deve abranger os últimos doze meses ao final de cada exercício social.

Sim! Essa demonstração, antes elaborada apenas para fins gerenciais, passou a ser obrigatória a todas as companhias abertas – com capital dividido em ações negociadas no mercado – assim como as companhias fechadas – com ações não negociadas no mercado – com patrimônio líquido superior a R$ 2.000.000,00 (dois milhões de reais), a partir da Lei 11.638/2007.

A DFC é uma ferramenta analítica extremamente útil para se determinar a viabilidade econômica e condição financeira de uma empresa, em especial a sua capacidade de pagar as contas – sua liquidez.

Veja que enquanto o Balanço Patrimonial e a Demonstração de Resultado do Exercício utilizam o princípio de Regime de Competência – onde os efeitos financeiros são considerados no período do fato gerador – a Demonstração do Fluxo de Caixa emprega o Regime de Caixa – onde as receitas e despesas só são consideradas no período dos respectivos pagamentos ou recebimentos.

Percebe? O que acontece é que no BP e na DRE as receitas relatadas podem não ter sido recolhidas, assim como as despesas podem não ter sido pagas. Por isso os empresários e investidores mais experientes utilizam muito a DFC. Eles consideram que esse relatório é a mais transparente das demonstrações financeiras.

Esse demonstrativo é composto por três elementos básicos:

Trata das atividades de produção, venda e distribuição de produtos da empresa, bem como do recebimento de seus clientes.

Ex: receitas da venda de produtos ou serviços; comissões; pagamentos a fornecedores; folha de pagamento; etc.

Trata do dinheiro pago para adquirir ativos de longo prazo, bem como dos recebimentos de suas vendas.

Ex: aquisição de terrenos, edifícios e equipamentos; compra e venda de títulos e valores mobiliários emitidos por outras entidades, etc.

Trata das atividades que alteram o capital próprio ou empréstimos de um negócio. Isso inclui o dinheiro que entra de investidores, como bancos e acionistas, assim como o dinheiro que sai, como pagamento de dividendos.

Ex: Venda de ações da companhia; recompra de ações; pagamento de dividendos; etc.

Agora, quanto à sua apresentação, existem dois métodos diferentes para se elaborar a DFC: o direto e o indireto.

A empresa pode escolher qual formato utilizar, mas é aconselhável – inclusive pela Financial Accounting Standards Board (FASB) – a elaboração pelo método direto.

Entretanto, a grande maioria dos profissionais não usa esse método pela simples razão de que é difícil de montar, uma vez que as empresas não costumam recolher e armazenar informações na forma requerida para este formato.

Esse método exige que se apresente claramente toda a movimentação financeira – entradas e saídas de dinheiro – derivada das atividades operacionais da empresa.

O saldo final dessas operações representa o volume líquido provido ou consumido durante o período em análise.

Sob esta abordagem a declaração começa com o lucro ou prejuízo líquido – a partir da Demonstração de Resultado – e vai fazendo os ajustes de acordo com as variações das contas do ativo, passivo e patrimônio líquido para chegar ao resultado líquido de caixa gerado pelas atividades operacionais.

Esse formato também é chamado de Método de Reconciliação porque faz a reconciliação do lucro líquido apurado com o caixa gerado pelas operações.

A Lei 6.404/1976, com alterações dadas pelas leis nº 11.638/2007 e nº 11.941/2009 estabelece o que deve ser discriminado nesse demonstrativo.

Essas demonstrações financeiras precisam ainda ser complementadas por informações adicionais chamadas “Notas Explicativas”, além de outros quadros analíticos necessários para transmitir o que não pode ser apresentado no corpo dos demonstrativos.

Elas devem esclarecer os critérios contábeis utilizados pela empresa, a composição de saldo de determinadas contas, os critérios de avaliação de elementos patrimoniais, etc..

Segundo a lei societária, essas notas estão entre os elementos que integram o conjunto de demonstrações financeiras obrigatórias.

Ufa! Parabéns por chegar aqui gafanhoto. Acabamos!

É claro que não é possível eu apresentar tudo sobre cada um desses demonstrativos em um único artigo, entretanto tentei passar o que era mais importante para você conhecer aqui.

Mas ainda tenho algumas coisinhas a destacar:

Como gestor ou administrador, é importante você saber como são feitos esses demonstrativos, mas o que interessa mesmo é saber como ler e analisar cada um deles.

Por isso em artigos futuros tentarei abordar mais questões sobre a análise desses relatórios e como você deve usá-los para fins de diagnóstico e planejamento.

Assim, deixando um pouco de lado a elaboração das demonstrações – que é uma atividade para seu contador – meu foco será na utilização de ferramentas de apoio à contabilidade gerencial, como a aplicação de índices financeiros e análise de investimentos – essas sim atividades para você.

Que tal imprimir? Compre aqui uma cópia deste artigo em PDF!Eu espero que esse artigo seja muito útil para você. Se gostou e acredita que pode ajudar algum amigo, envie para ele ou compartilhe nas redes sociais!

Ah, e inscreva-se também em minha lista de email para ser o primeiro a receber as novidades aqui do meu blog.

Por fim, eu adoraria saber o que achou deste artigo.

Comente aqui embaixo o que você gostou, ou não gostou, ou mesmo alguma outra dica que queira compartilhar conosco!